別記事 中央銀行は金利調節のために国債の引き受けを行っています の補足説明です。

日本銀行(日銀)をはじめとする中央銀行は、自国通貨建ての国債を民間銀行と売買することにより、金利調節を行っています。

金利調節により、企業の社債や家計の住宅ローンなどの貸し出し金利をコントロールして、国内の景気(お金の流れ)を調整しています。

- 例えば、国債の金利が1%だったら、ドコモ社の社債は2%、住宅ローンの金利は4%という風にです。

- 国債の金利を0.5%とすると、ドコモ社の社債は1%、住宅ローンの金利は2%というように減って、お金を借りやすく出来ますし、

- 国債の金利を2%とすると、ドコモ社の社債は4%、住宅ローンの金利は6%というように増え、お金を借りにくくし景気の過熱を防ぐことも可能です。

ただし、これは常に可能な話ではありません。中央銀行は完璧な神のような存在ではなく、日銀含む中央銀行を責めても、どうしようもない場合が存在します。

もし、国債の金利を限りなくゼロに近づけても、お金を借りたい企業や個人がほとんどいなければ意味がありません。

一方で、

国債金利をゼロにしたからといって、企業の社債や家計の住宅ローンなどの貸し出し金利を常に低めに抑えられる訳ではありません。中央銀行の制御が効かなくなる場合が存在します。

このときのキーワードは『インフレ率』です。

この記事では、

民間銀行の想定する本当の最低金利基準はインフレ率となる!?話を説明します。

- 但し書きが多く申し訳ないのですが、

本当の最低金利基準はインフレ率となる!?というように、!?をつけたのは、結局判断は個々の民間銀行に委ねられるからです。

今後のインフレ率はそこまで高まらないと考えたり、安定的に大量に保有できる国内の債券(つまり自国通貨建ての国債)重視であったり、ライバル銀行と差別化をしたいと考える場合は、そのときの国債金利を基準に判断するケースも十分に考えられます。

民間の自由な意思・行動による例外も存在するということも踏まえつつ、以下の説明を参考にして頂けると幸いです。

『インフレ率』とは、前年と比べて、どの位、モノ・サービスの値段が上がったかの割合を示す指標です。

例えば、インフレ率 2%では、モノ・サービスの値段は昨年100円⇒今年102円となり、

インフレ率10%では、モノ・サービスの値段は昨年100円⇒今年110円となります。

お金は、モノ・サービスと交換可能なことにより価値を持ちます。インフレ率が高くなれば、お金で交換できるモノ・サービスの量や質が低下し、間接的にお金の価値が低くなったと感じられます。

インフレ率2%のときに、

中央銀行が国債の金利を年1%にしようとします。

この場合、100万円で国債を買い1年間保有すれば、101万円となります。

一方で、インフレ率2%ですので、

100万円で交換出来ていたモノ・サービスが

1年後には102万円でしか交換できなくなります。

そうすると、

今年、国債を買わずに、モノ・サービスを買っていた方が得することになります。

- 今、100万円で交換できていたモノ・サービス〇

⇒インフレ率2%/国債の金利1%⇒

来年、得られた国債金利の利益で101万円では、去年と同じモノ・サービスと交換できない、102万円必要に×

インフレ率10%のときは

100万円で交換出来ていたモノ・サービスが

1年後には110万円でしか交換できなくなりますので、

今年、国債を買わずに、モノ・サービスを買っていた方が更に得することになります。

- 今、100万円で交換できていたモノ・サービス〇

⇒インフレ率10%/国債の金利1%⇒

来年、得られた国債金利の利益で101万円では、去年と同じモノ・サービスと交換できない、110万円必要に×

民間銀行は、国債の代わりにモノ・サービスと交換し、商売を行っている訳ではありませんが、インフレにより実質的な損失をしないために

自国通貨建ての国債の代わりに、

株や社債、住宅ローン等の金融商品、不動産や金等の実物資産、海外債券や海外株等の海外資産の保有比率を上げざるを得なくなります。

インフレ率と国債の金利の差が大きくなればなるほど、国債を手放す行動には拍車がかかります。

民間銀行は、自国通貨建ての国債を満期まで保有することなく、中央銀行の設定した金額で売り払います。

もしも、民間銀行の持つ国債残高がゼロに近くなれば、中央銀行は国債の金利調節で持って国内のお金の貸し借りを調節し、景気(お金の動き)を調節することは実質不可能となります。

お金の貸し借りのベースとなる最低基準は、国債の金利ではなく『インフレ率』となります。

また、民間銀行が国債をほぼ全て手放すということは、中央銀行が全ての国債を保有するということになり、

景気のコントロールの権限がないことを名実ともに認めることにもなり、国債の引き受け批判も受けやすくなります。

そこで、中央銀行(及び政府)の体面を保つために、『インフレ率』に沿う形で、国債の金利の引き上げが行われることにもなります。

- *中央銀行が万能でないことを認め、体面を保つことをしなければ、中央銀行が国債を全て引き受けていても、中央銀行としての問題はありません。根本の問題である”モノ・サービスの供給能力の不足⇒高いインフレ率”を解決できる訳でもありませんが・・

- つまり、民間の自由意思による例外はあるものの

民間銀行の想定する本当の最低金利基準は

国債の金利でなく

『インフレ率』となります。

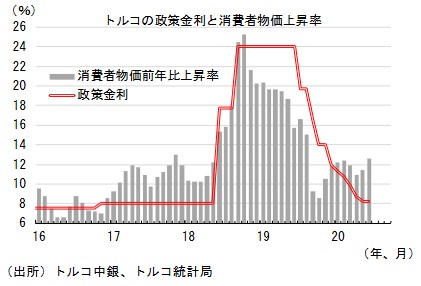

実際の参考例

トルコ

インフレ率(2021年):19.60% *消費者物価指数の前年に対する上昇率

政策金利(2021年末):14% *超短期の国債取引である1週間物レポ金利

民間銀行の想定する本当の最低金利基準は(国債の金利でなく)インフレ率となる!?話の

最後にですが・・・

©シン

category:旧サイト管理者 / tags:日本銀行