「日本経済を解説するヤンキー」の正誤表となります。誠に恐縮ですが、以下の通り、読み替えをお願いしますm(_ _)m

改定により修正済みの部分を下方に配置しています。

第三版(2023年12月20日発行)で修正済み

P51 4コマ目 消費税 → 消費者

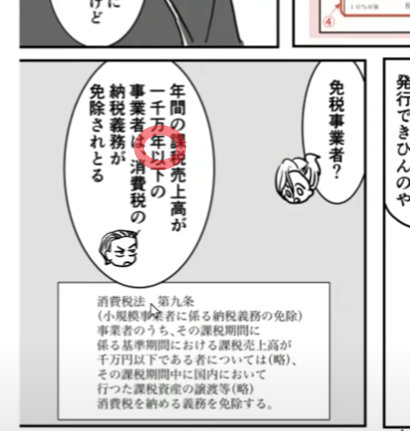

P58 4コマ目 一千万年以下 → 一千万円以下

P62 2コマ目 兼業所 → 事業所

P65 2コマ目注釈 400万年 → 400万円

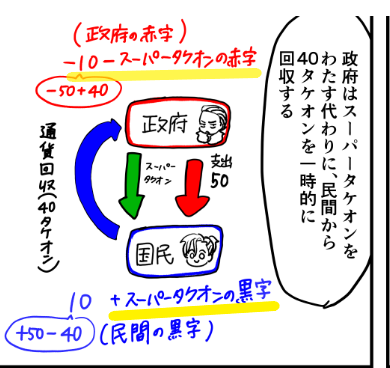

P82 2コマ目

黄色下線部の表現の改良検討

第二版(2023年9月30日発行)で修正済み

P4&P5 CONTENS → CONTENTS

他検討事項

「消費税とインボイスって何や」のインボイス制度の説明に

・経過措置(2割特例)

・簡易課税

・他の特例制度 の記述がない

⇒経過措置(2割特例)については期間限定の措置であり、長く存在する本にどのように入れるのか?簡易課税についても将来的に撤廃される可能性がある

簡易課税については、必ずしも金額的に有利とならない

(参考)

インボイス制度が簡易課税事業者に与える影響とは?必要な対策と注意点をわかりやすく解説

https://www.obc.co.jp/360/list/post276

卸売業や小売業などでは、取引数に伴う会計上の業務負担を考慮して、みなし仕入率が高く設定されています。そのため、簡易課税制度の適用を受けると、本則課税よりも消費税の納税額が少なくなることがあります。みなし仕入率が低い業種でも、人件費など消費税の対象とならない経費が大部分を占めるサービス業などは、簡易課税事業者になることで節税になる場合もあります。