企業部門のフロー(資金過不足)とストック(金融資産・負債差額)の説明に分からないことがあり、日銀(日本銀行)へ質問を行いました。今後の参考にして頂けると幸いです。

(質問)

お世話になっております。

【国の、本当の】財源チラシを作成し広めている財源研究室の○○と申します。

チラシには、統計資料をもとにしたグラフも使用しており、平素は大変お世話になり感謝申し上げます。

グラフを作成していて疑問に思ったことがありますので質問いたします。

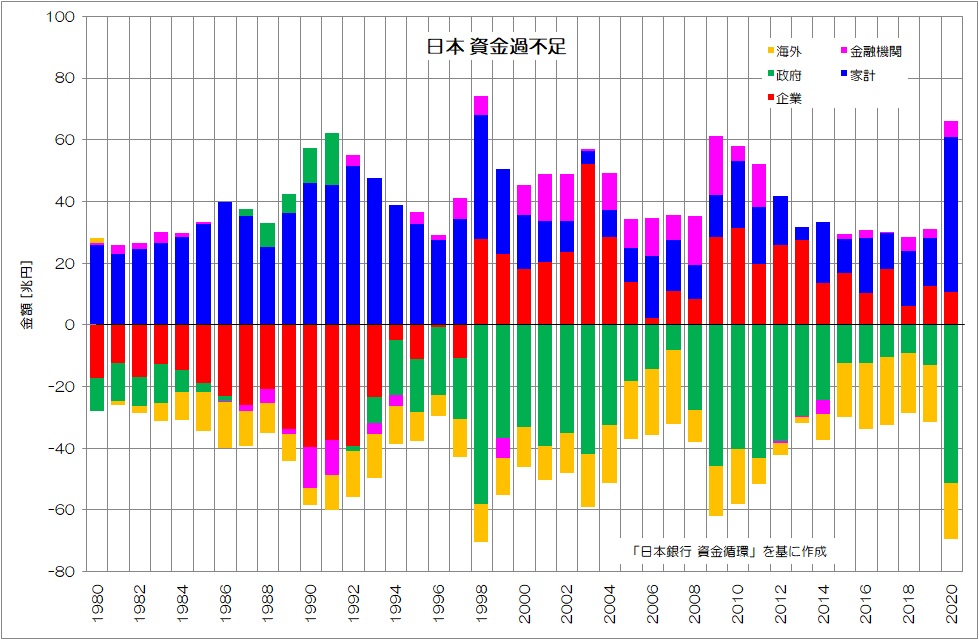

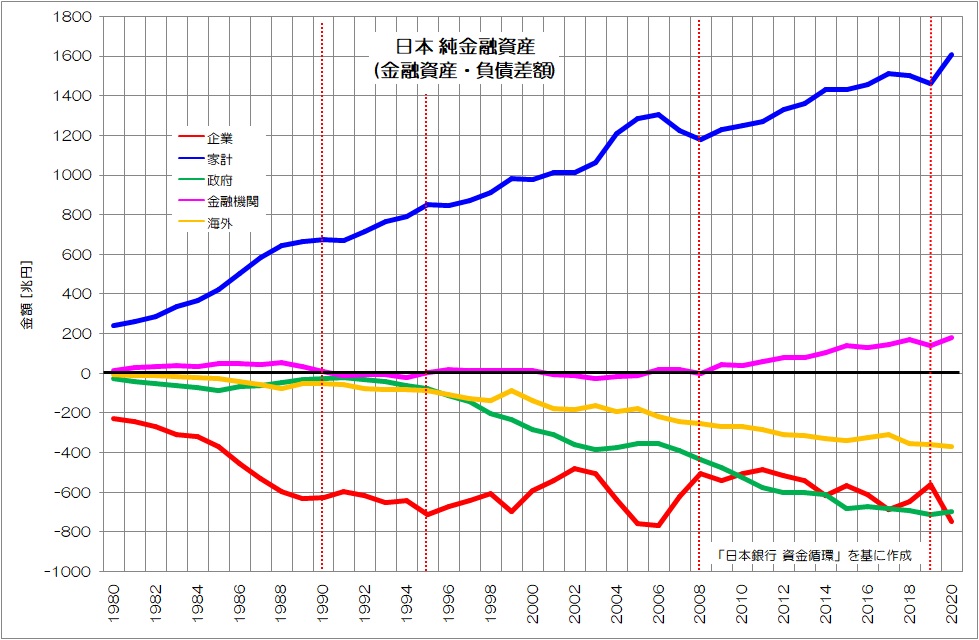

添付した資料は、統計資料をもとにした資金過不足と金融資産・負債差額 の推移のグラフです。

- 小川製作所様作成のグラフを使用し質問しています。

企業部門(非金融法人)は

資金過不足のフローでみると、1998年以降は常に黒字(資金余剰)で推移しています。

・・・ということは、金融資産・負債差額の企業部門のストックは1998年以降は常に

右肩上がりで推移するはずです。

しかし、実際の金融資産・負債差額のグラフではそうはなっておらず、上がったり下がったりを繰り返しております。

これはどういうことなのでしょうか?

(回答)

いつもお世話になっております。

ご照会の件につきましてご回答申し上げます。

資金過不足(フロー)は、ある期間の資金の運用と調達の差を計上している一方、

金融資産・負債残高の差額(ストック)は、ある時点の金融資産・負債を時価ベースで

計上しております。すなわち、ストックは、フローの取引の累積になりますが、

資金循環統計では、期末時点での残高を原則として時価評価したうえで記録しております。

このため、資金過不足(フロー)と金融資産・負債残高の差額(ストック)から生じる

乖離には、価格変化などによって生じたある期間の金融資産の保有損益などが含まれます。

日本銀行調査統計局経済統計課金融統計グループ

(質問)

平素は大変ご多忙の中、ご返信ありがとうございます。

お手数をおかけし大変恐縮なのですが、最新となる2020年度のデータでは企業部門のフローとストックの剥離が目立ちます。

グラフの意味することを財源研究室でも質問されることがあるかもしれませんので、もう少しご教授ください。

>乖離には、価格変化などによって生じたある期間の金融資産の保有損益などが含まれます。

つまりは、

実際は企業は1997年以降黒字ですが、時価評価されたストックは低く見積もられているときがあるために、

企業のフローが黒字なのに関わらずストックは一方的な右肩あがりにならないという解釈 で合っておりますか?

更にざっくりとかみ砕くと

1997年以降、企業のストック(時価評価額)が低く見積もられているときがあるのは、

日本経済が低迷しており、その低迷によるマイナス評価を企業(の保有資産)が強く受けているため

という解釈であっておりますでしょうか?

(回答)

先日ご回答申し上げました通り、ストックは、時価評価された計数

ですので、たとえば、2020年度で生じている乖離には、株価の上昇

による影響が含まれています。

時系列でご利用される際は、ストックには、時価評価による影響のほか、

時期によっては、制度変更等に伴う段差も含まれる点、ご留意しながら

ご利用ください。

なお、現行の資金循環統計(2008SNAベース)は、2004年度以降となり、

2003年度以前は、93SNAベースとなりますので、時系列でご利用の際は

定義等の違いにご留意し利用してください。

2008SNAの見直しの概要については、下記をご参照ください。

https://www.boj.or.jp/research/brp/ron_2016/ron160301a.htm/

また、当グループは、統計作成部署であり、分析は行っていないため、

統計の解釈については、ご回答できない点、ご理解いただけますと

幸いです。

調査統計局経済統計課金融統計グループ

(質問)

お世話になっております。丁寧なご回答ありがとうございます。

お立場理解しました。

最後に、もう一つだけ教えて欲しいことがあります。

>たとえば、2020年度で生じている乖離には、株価の上昇

による影響が含まれています。

とのことですが、添付ファイルのグラフの通り

2020年度の企業部門のフローは黒字なのですが、

ストックは2019年度よりも減少しております。

- 小川製作所様作成のグラフを使用し質問しています。

株価上昇では企業部門のストックはプラス側に働くと思いますが、

プラス分の株価上昇を打ち消すほどのマイナス分というのは、

どのようなものがあるのでしょうか?

(回答)

2020年度に、ストックの資産・負債差額(資産-負債)のマイナス幅が

前年から拡大していますのは、株価上昇の側面からみますと、法人の負債側

に計上される株式残高が資産側よりも大きいことから、株価の変動に伴う

負債の増加幅が資産側よりも大きいことによるものと考えられます。

調査統計局経済統計課金融統計グループ

やり取りを通じて分かったこと

- 資金過不足(フロー)は実際のお金のやり取り

- 金融資産・負債残高の差額(ストック)は時価ベースで評価

- 資金過不足(フロー)と金融資産・負債残高の差額(ストック)の剥離:ストックを時価で見積もっているために、価格変化などによって生じたある期間の金融資産の保有損益などが含まれる

- 株価上昇は企業の純負債(時価)の拡大要因となる

丁寧に回答して頂いた日本銀行の調査統計局経済統計課金融統計グループの皆様に、この場をお借りして感謝しますm(_ _)m

©小川製作所 ©シン

category:旧サイト管理者 / tags:日本銀行