*

政府だけのバランスシートを、統合政府のバランスシートに変えると、中身がどう変化するのか。

日銀保有分の国債は負債から消えますが、それと #ほぼ 同額の、「準備預金+現金」が負債として入ってきてしまいます。

しかし、なぜ、 #ほぼ なのか。

*

— 魚田阿萬 @ 書道 @ オーソモレキュラー @ MMT (@uota_aman) September 7, 2022

この ↑ ツイートで、ほぼ説明し切っちゃってるんだけど・・・ (^_^;) 。

改めて、随時、ここにも、書いていこうと思います。

ところで、徴税(納税)って、どんなオペレーションか分かりますか?

と、その前に、この仕訳(フローシート)を御覧ください。

“

フロー(英: Flow)とは、一定期間内に流れた量をいい、

ストック(英: Stock)とは、ある一時点において貯蔵されている量をいう。

複式簿記では、期間の損益状況をあらわす損益計算書(収益・費用)がフロー、

特定時点での財産状況をあらわす貸借対照表(資産・負債・資本)がストックにあたるものである。

出典: フリー百科事典 『ウィキペディア (Wikipedia)』

”

ちなみに、バランスシートのバランスとは、均衡という意味ではなく、残高という意味らしいです。

なので、バランスシートはストックシートと呼んだほうが良いかもしれませんね。

ウィキペディアには損益計算書がフローと書いてありますが、小生、恥ずかしながら、意味がよくわかりません (^_^;) 。

魚田式では仕訳をフロー(シート)と呼んでいます。

一定期間内というより、ひとつのオペレーションではありますが、流れた量であることには変わりありませんからね。

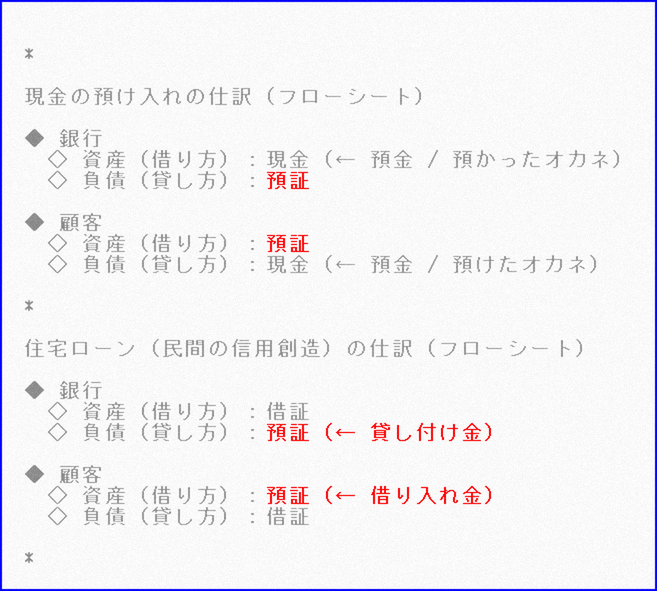

まずは、現金の預け入れの仕訳(フロー)を御覧ください。

実は、これも、れっきとしたオカネの貸し借りです。

しかも、2種類のオカネが流れてます(動いてます)。

1つは、もちろん現金、そして、もう1つは、「預かり証(預証)」です。

顧客は銀行に現金を貸します(言うまでもありませんが、銀行は顧客から現金を借ります)。

銀行は顧客に「預かり証(預証)」を貸します(言うまでもありませんが、顧客は銀行から「預かり証(預証)」を借ります)。

これが真実です。

なのに、現行の複式簿記のルールでは、上の画像の「預証」と書いてあるところに「預金」と書いてしまうんです。

銀行が預かったオカネ(預金)は現金です。

顧客が預けたオカネ(預金)は現金です。

「預金=現金」なんです。

なのに、現金が計上される逆側に預金が計上されてしまうんです。

銀行の仕訳であれば、資産の部に「現金(=預金)」で、負債の部に「預金(=現金)」です。

1種類のオカネしか登場してません。

資産の部に計上されるオカネの説明を負債の部でしているんです。

「信用創造の又貸しモデル」では、「本源的預金」とか「預金の又貸し」という言葉が登場しますが、ここでの預金という言葉は、現金という意味で使われてます。

「信用創造の現実のオペレーションは、預金(=現金)を又貸しするのではなく、預金(銀行の万年筆マネー)を貸し出すんですよ」

なんて説明は、滑稽ですよね。

次に、住宅ローン(民間の信用創造)の仕訳(フロー)を御覧ください。

もちろん、こちらも、オカネの貸し借りです。

こちらも、2種類のオカネが流れてます(動いてます)。

1つは、「預かり証(預証)」、そして、もう1つは、「借り入れ証(借証)」です。

銀行は顧客に「預かり証(預証)」を貸します(言うまでもありませんが、顧客は銀行から「預かり証(預証)」を借ります)。

顧客は銀行に「借り入れ証(借証)」を貸します(言うまでもありませんが、銀行は顧客から「借り入れ証(借証)」を借ります)。

これが真実です。

なのに、「預かり証(預証)」が計上される逆側に「借り入れ金(借金) / 貸し出し金(貸し付け金)」が計上されてしまうんです。

顧客の仕訳であれば、資産の部に「預証(=借金)」で、負債の部に「借金(=預証)」です。

1種類のオカネしか登場してません。

資産の部に計上されるオカネの説明を負債の部でしているんです。

ちなみに、「純資産」を負債の部に書き込むのも可笑しいですよね。

無理矢理にバランス(均衡)させてますよね。

ということで、魚田式では、「借金は資産」・「金融負債はオカネを貸した(貸してる)記録」と説きます。

これを踏まえれば、1200兆円の「政府の負債」も、政府が国民にオカネを貸してる記録ということになります。

政府が貸してる側で、国民が借りてる側です(銀行は中継役)。

御待たせしました。

それでは、徴税(納税)のオペレーションを解説します。

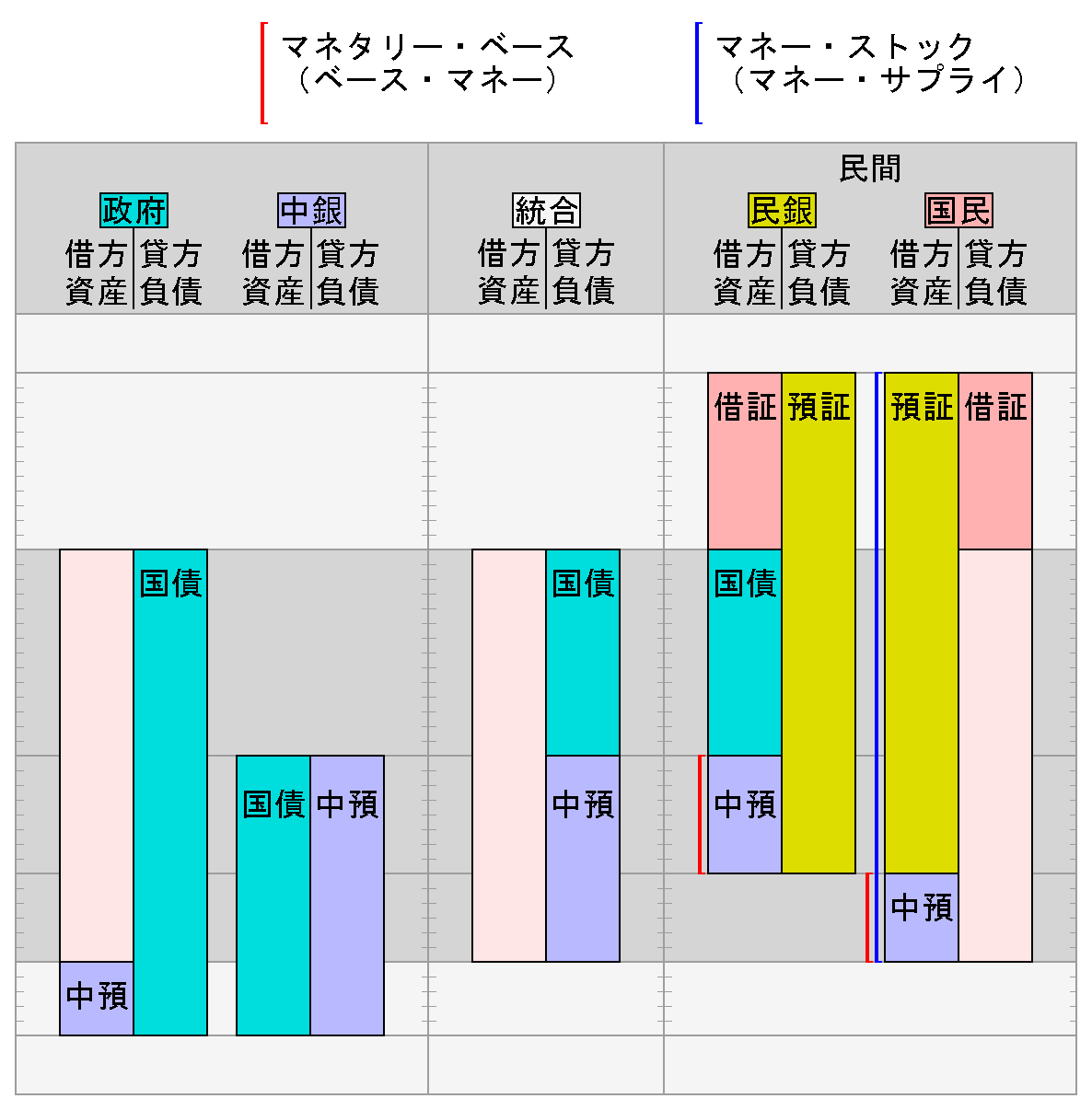

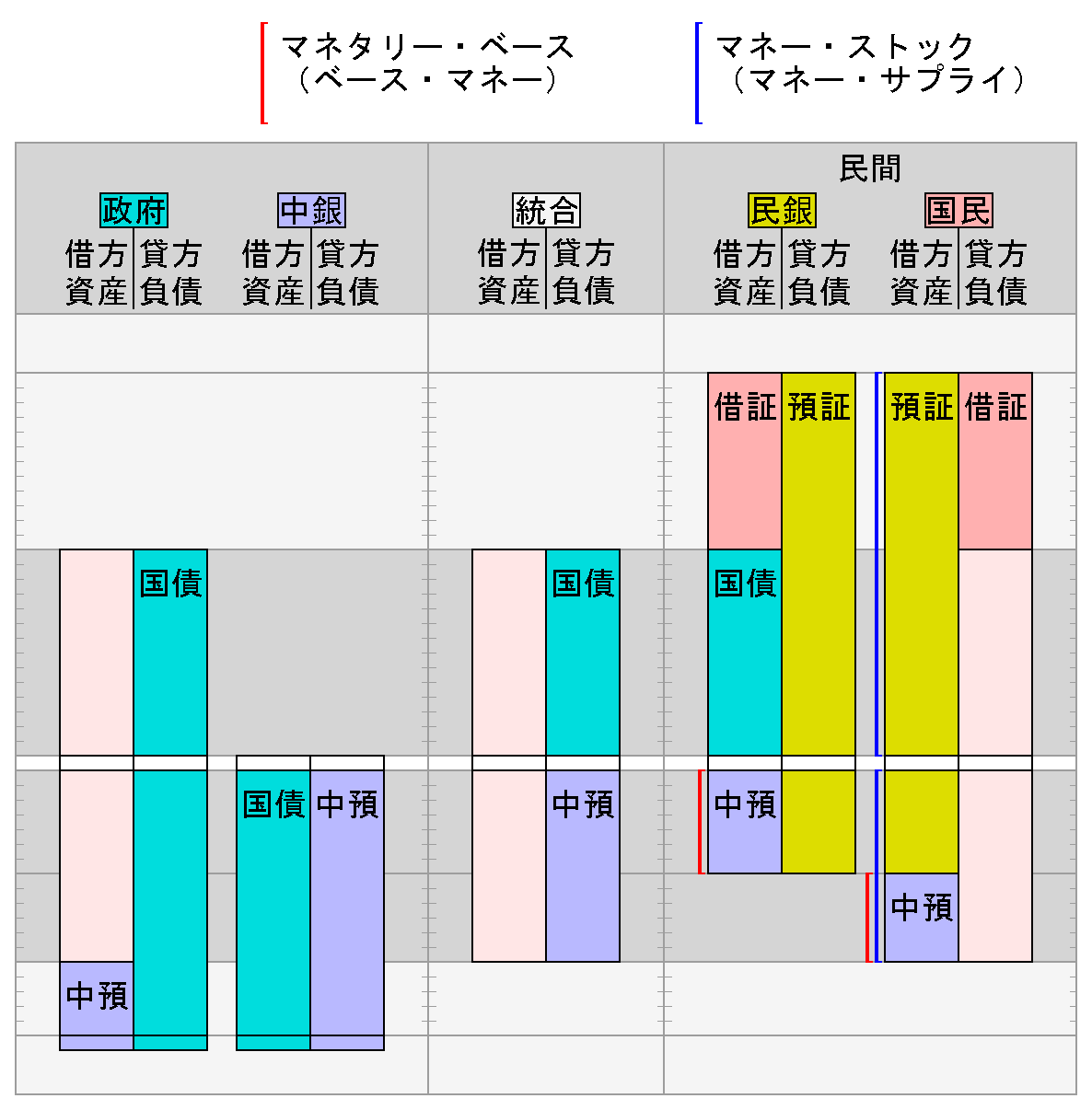

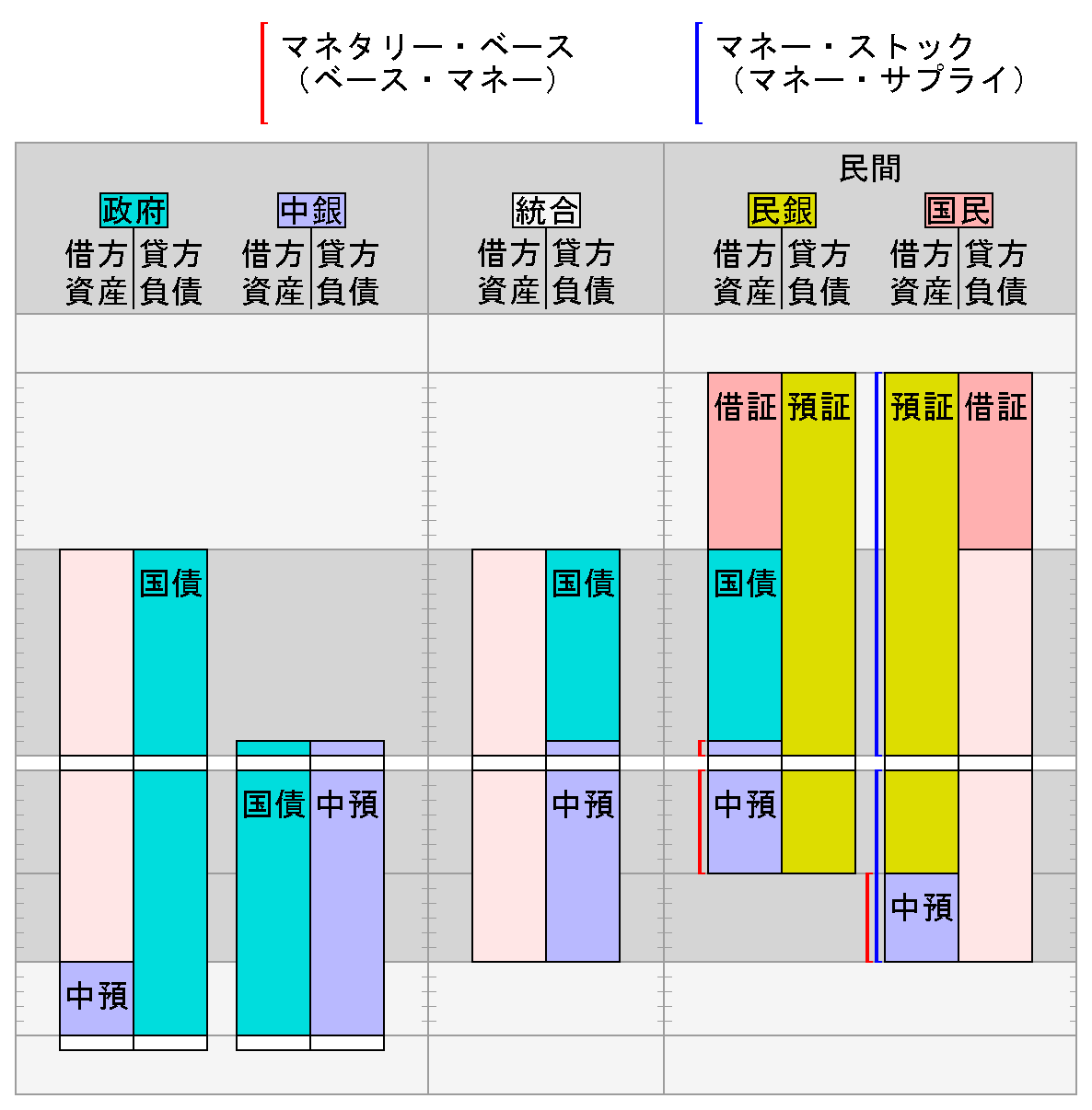

次の2枚のバランスシートを御覧ください。

- 左から、政府、中央銀行(中銀、日本銀行)、統合政府(政府+中銀)、民間銀行(民銀)、国民(銀行以外の企業+家計)のバランスシート

政府保有の中預が政府預証。 民銀保有の中預が準備預証。 国民保有の中預が現金。

徴税(納税)することにより、1枚目のバランスシートから2枚目のバランスシートへ変化します。

ちなみに、この逆、つまり、2枚目のバランスシートから1枚目のバランスシートへの変化が政府支出です。

徴税(納税)の仕訳(フロー)は、次のようになります(ストック → フロー → ストック)。

統合政府のストックに注目してください。

政府保有の中預(政府預証)は資産になってません。

民銀保有の中預(準備預証 / 統合政府の負債)が消滅しただけです。

民間の側は、国民保有の預証(国民の資産)が消滅しただけです。

要するに、財源など獲得してないわけです。

納税というのは、民間の信用創造(住宅ローンなど)における借金返済と同じなんです。

返済すると、返済した分、オカネは消滅するんです(信用破壊)。

もちろん、実務では、政府保有の中預(政府預証)から財政支出するわけですが、

本質的(実質的)には、民間の信用創造における銀行と同じで、

なにも無いところから万年筆マネーで支出(貸し出し)していることになるんです。

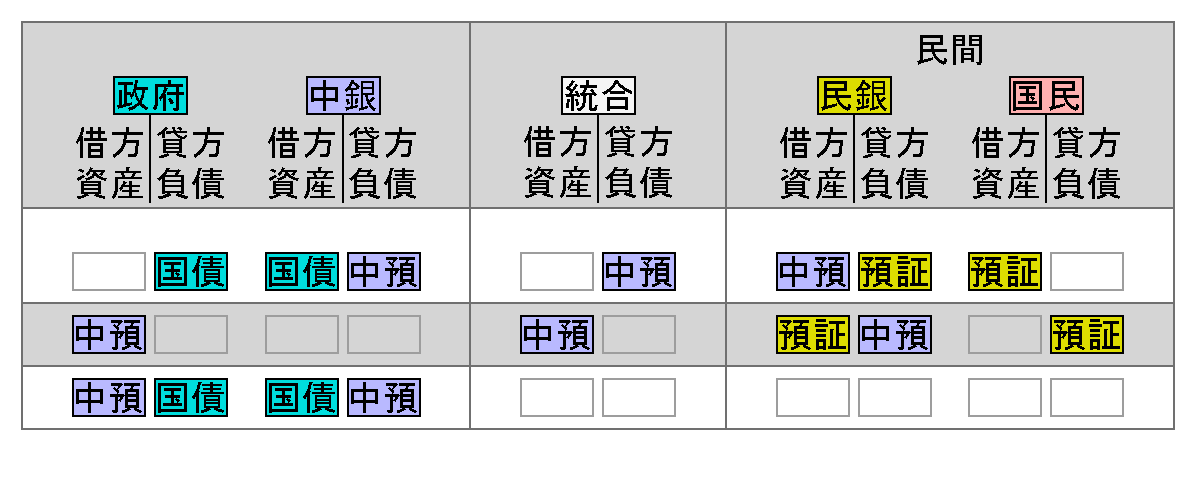

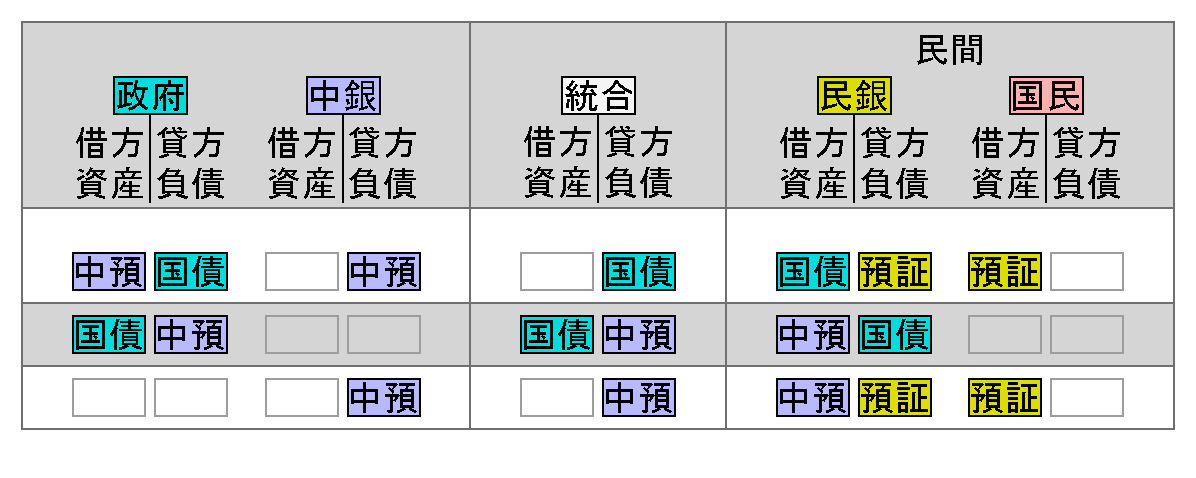

次に、おまけで、国債償還( ← 本来は、中預償還または国債回収と呼ぶべき行為)のオペレーションを解説します。

次の2枚のバランスシートを御覧ください。

国債回収することにより、1枚目のバランスシートから2枚目のバランスシートへ変化します。

ちなみに、この逆、つまり、2枚目のバランスシートから1枚目のバランスシートへの変化が国債発行です。

国債回収の仕訳(フロー)は、次のようになります(ストック → フロー → ストック)。

こちらも、統合政府のストックに注目してください。

資産も負債も減ってません。

負債の内容が、国債から中預に交換(両替え)されただけです。

民銀の資産の内容が、国債から中預に交換(両替え)された事との見合いになってます。

国民の資産には、まったく変化がありません。

個人向け国債を考えても、個人(国民)の資産の内容が、国債から預証に交換(両替え)されるだけです(民銀は資産(中預)と負債(預証)が両方増える)。

*

左端

-[#国債発行]→

中央

-[民銀から個人へ]→

右端*

左端

←[#国債償還]-

中央

←[個人から民銀へ]-

右端— 魚田阿萬 @ 書道 @ オーソモレキュラー @ MMT (@uota_aman) September 20, 2022

*

横に並べたほうが分かり易いですね.

*

左端→中央 が #信用破壊(#徴税)☆

中央→右端 が #国債回収(#中預償還)*

右端→中央 が #国債発行(#中預借り入れ)

中央→左端 が #信用創造(#政府支出)☆*#MMT(#現代貨幣理論)#税は財源ではない#政府の赤字はみんなの黒字 #国債償還

— 魚田阿萬 @ 書道 @ オーソモレキュラー @ MMT (@uota_aman) September 15, 2022

これで、おしまいです ( ´∀`) 。

いかがでしたか。

「#税は財源ではない」ことが御分かり頂けましたか?

作図猫の渾身の新作! @uota_aman コラボ

一目でわかる貨幣発行と貨幣消滅!

これ見てまだ税が財源とか言うヤツいる!?いねーよなあ!?#税は財源ではない#通貨発行できる政府に財源なんていらん#政府の赤字はみんなの黒字 pic.twitter.com/knn6gb8juM— 猫のしばたん🕶️ (@neko_shibatan) September 11, 2022

他の「税は財源ではない」の寄稿を見たい場合はこちら

©魚田阿萬

category:C 寄稿作品 / tags:バランスシート,税金は財源??